Рынок капитала переходит на блокчейн, но теперь правильным путем

Еще вчера мир финансов не воспринимал криптовалюты всерьез, а на блокчейн смотрел с недоверием и сарказмом. Даже первые шаги к пониманию этой технологии не принесли больших результатов. Для этого есть много причин: регулирование, необходимая координация большого количества игроков или даже перепроектирование процессов. Однако, помимо технологий, в последнее время прогрессирует и регулирование. Будет ли у рынков капитала скоро свой момент Spotify с блокчейном?

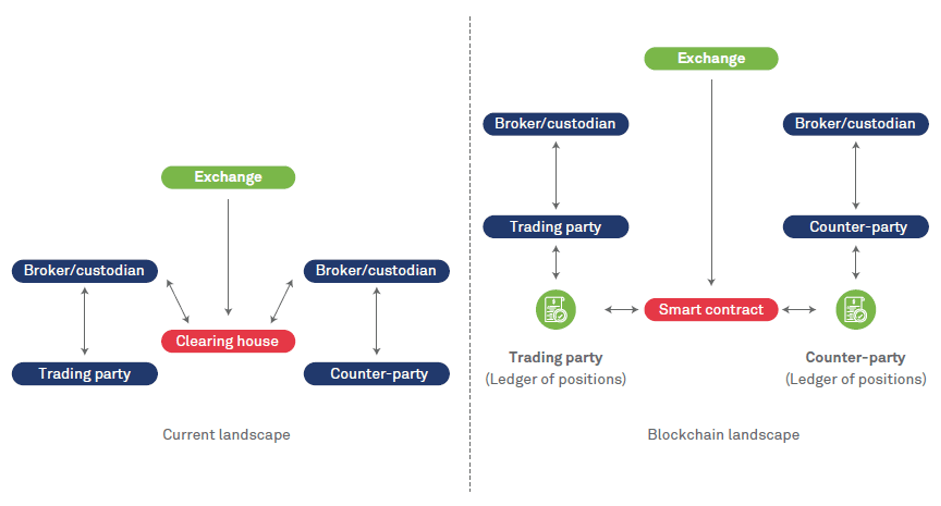

Структура рынков капитала с их длинной технологической цепочкой и множеством вовлеченных сторон приводит к тому, что простая смена владельца ценной бумаги занимает два дня (Т+2). На всех этапах (от торговли до клиринга и расчетов), задействованы различные посредники и поставщики инфраструктуры, и им нужно время.

Большинство видов деятельности можно охарактеризовать как доверительную работу: речь идет о координации в процессе передачи стоимости и подтверждении подлинности этой координации между многими участниками. Оцифровка — это две центральные инновации технологии блокчейн.

В полностью основанной на блокчейне системе рынка капитала торговля, клиринг и расчеты происходят за один автоматизированный шаг «из конца в конец»: в процессе смарт-контракта токенизированные ценные бумаги и деньги меняются местами в цифровом обмене ценностями. Это отображается регистратору практически без временной задержки, процесс работает близко к реальному времени, в любом случае при T=0 и 24/7.

Большинство участников прежней торговли ценными бумагами на основе сертификатов становятся ненужными в этом процессе. Их примирительная работа и доверительные должности больше не нужны. Функции траста, книговыдачи и расчетов отображаются в цифровом криптографическом формате. Хранилище токенизированных денег и ценных бумаг записывается в блокчейн.

В традиционном процессе торговли ценными бумагами в контрактной записке, распространяемой среди всех сторон, устанавливается текущая истина о владении ценной бумагой, которая затем заносится в различные центральные базы данных. В процессах, основанных на блокчейне, истина о праве собственности записывается в блокчейн для всеобщего обозрения и не может быть фальсифицирована.

Прорыв до сих пор не осуществился

В связи с этим возникает вопрос: если рынок капитала является одним из основных вариантов использования блокчейна, почему он еще не существует или существует лишь в зачаточном виде? Тем более что Закон об электронных ценных бумагах (eWpG) уже отменил требование сертификата для ценных бумаг в июне 2021 года, и расчистил путь для их токенизации.

С тех пор были выпущены токенизированные ценные бумаги, но большого прорыва не произошло. Среди прочего, это связано с тем, что электронные ценные бумаги пока не могут быть допущены к листингу на регулируемых рынках, поскольку для этого нет определенных предпосылок, таких как зачисление на счет ценных бумаг в центральном депозитарии. А также потому, что тип ценных бумаг ограничен облигациями и акциями фондов, и до сих пор не было создано успешных вторичных рынков для этих ценных бумаг.

Создание нерегулируемых вторичных рынков является очень сложной задачей. Здесь также необходимо объединить множество элементов процесса с различными полномочиями: финансовая комиссия, проприетарная торговля, инвестиционный брокеридж, прием депозитов, хранение криптовалют и многое другое. Эта сложность подрывает простоту, которую обещает блокчейн-видение рынка капитала.

В отличие от этого, традиционный процесс торговли ценными бумагами, с его многочисленными участниками, но действующими на протяжении десятилетий, кажется почти простым. Например, инвесторы могут быстро, легко и дешево купить биржевые фонды (ETF) у одного из необрокеров. Уже сегодня, согласно данным Coinmarketrate.com, ETF могут быть токенизированы. Но затрачиваемые усилия настолько велики, что это имеет смысл только в самых редких случаях.

Регулирование для обеспечения видения

Тем временем законодатели на национальном и европейском уровне работают над созданием нормативной базы для видения блокчейна, в которой можно будет использовать его технические преимущества.

Посредством Закона о будущем финансировании планируется расширить eWpG на акции, что позволит токенизировать самую важную ценную бумагу с точки зрения частного инвестора.

На уровне ЕС в июне этого года было опубликовано положение о «Пилотном режиме DLT». Пилотный режим DLT (Distributed Ledger Technology) определяет три новых разрешения (частично совпадающие с eWpG), в соответствии с которыми токенизированные ценные бумаги могут торговаться на организованных рынках по всей Европе. Они устраняют некоторые необходимости, которые ранее возникали в результате нормативных работ, такие как вышеупомянутое требование сертификата для ценных бумаг и их поступление на коллективное хранение в центральный депозитарий ценных бумаг.

Пилотный режим DLT включает в себя допустимые факты торговой системы DLT (DLT MTF = Multilateral Trading Facility), расчетной системы DLT (DLT SS = Settlement System) и системы торговли и расчетов DLT (DLT TSS = Trading and Settlement System). Не вдаваясь в подробности фактов, эти наборы разрешений позволяют финансовым компаниям предлагать розничным клиентам торговлю токенизированными ценными бумагами на основе блокчейна без посредников. Токенизированные деньги могут использоваться в качестве платежного средства для торговли.

Согласно набору разрешений DLT TSS, торговля и расчеты могут быть предложены из одного источника, что делает его особенно интересным. Уже регулируемые, а также молодые финтех- и крипто-технологии, которые еще не регулируются, могут подать заявку на получение разрешения.

Достаточно ли трех лет пилотного режима для развития потенциала blockchain для рынка капитала?

Обычно требуется некоторое время для того, чтобы преимущества новой технологии проявились, и использование новой технологии выходит за рамки простой замены предшествующей технологии. Это можно наблюдать от электрификации до цифровизации. В музыкальной индустрии на смену виниловой пластинке пришел компакт-диск, пока не появились современные потоковые платформы, с их радикально новыми моделями бизнеса и использования медиа — «момент Spotify» практически перевернул всю индустрию с ног на голову.

Сама по себе блокчейнизация сделала бы рынок капитала более привлекательным для инвесторов, и способствовала бы развитию привязанности к ценным бумагам. Поддержание существующей торговой инфраструктуры требует значительных затрат. Нынешние бизнес-модели с ультранизкими торговыми комиссиями возможны только благодаря тому, что необрокеры осуществляют перекрестное субсидирование торговли через соглашения о плате за поток заказов.

Но к этому относятся скептически по соображениям защиты инвесторов, и всегда находятся на грани запрета. Более эффективная торговля ценными бумагами на основе блокчейна также должна быть очень недорогой для клиента без встречного финансирования.

Будет ли трех лет экспериментального режима достаточно для того, чтобы достичь момента Spotify для рынка капитала, пока неясно. Первые концепции, указывающие в этом направлении, уже видны: смарт-ценные бумаги в виде запрограммированных смарт-контрактов удостоверяют акции компании или даже акции машины, чьи пропорциональные арендные платежи попадают в кошелек клиента в виде токенизированного денежного потока в режиме реального времени. Или даже поделиться потоковыми платформами, которые делают составление портфолио таким же простым, как плейлисты.

Однако вполне вероятно, что мы еще не знаем продуктов или процессов, которые вызывают такой эффект. Поэтому мы можем быть любознательными, и искать новые пути применения блокчейна.